고금리 시대에 대출이자 때문에 부담이 되시나요? 금리 0.1%라도 낮춰보려고 여기저기 알아보고 다니시나요? 그렇다면, 이 포스팅까지 잘 찾아오셨습니다. 지금 부담하고 계신 대출 금리가 5% 이상이신 분들은 무조건! 무조건 이득입니다. 늦지 않게 신청하세요.

특례보금자리론은 정부에서 서민들의 금리 부담을 완화해주기 위해 시행하는 제도로 거의 40조 규모의 예산이 편성됩니다. 다만, 1년 동안 한시적으로 시행하는 제도기 때문에 수요가 몰릴수록 조기 종료될 수가 있다는 점 기억해두시기 바랍니다. 따라서 본인이 대출금리 5% 이상이다, 그리고 자격요건을 갖추고 있다 라고 하신다면 신청해보시는 것을 추천드려요.

특례보금자리론 장점

특례보금자리론 금리

특례보금자리론 서류

특례보금자리론 장점

특례보금자리론의 장점으로 크게 두 가지를 들 수가 있는데요. 첫 번째가 금리고, 두 번째는 기준완화입니다.

1. 금리

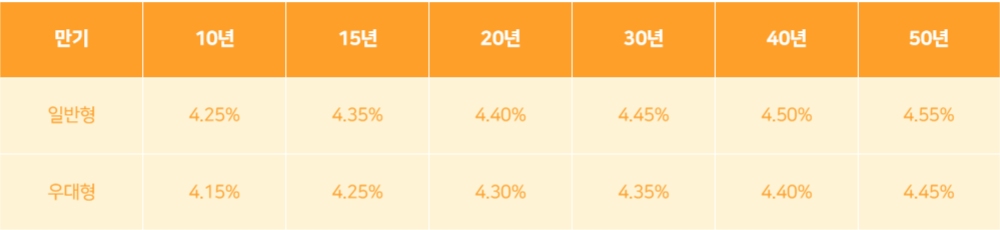

특례보금자리론의 금리는 최대로 우대금리를 받았을 때, 3.25%까지 떨어집니다. 물론 최저 금리를 말씀드린 거고, 이 포스팅을 보시는 대부분의 분들은 4.15%~4.55% 사이의 금리를 받으실 겁니다. 지금같은 고금리 시대에 이 정도만 해도 갈아탈만하다는 생각이 드네요.

저금리에 이어 고정금리상품이라는 점 또한 매력적인데요. 지금 누가봐도 단시간 내에 금리가 내려갈 것 같지 않아요. 한국은행에서 억지로 금리를 동결하고는 있지만, 대외적인 상황이 여의치 않은 것은 사실입니다. 전쟁도 끝날 기미가 보이지 않고, 원자재 가격은 계속 상승하고 무엇 하나도 금리에 우호적인 상황이 보이지 않습니다. 이런 상황에서 저금리+고정금리는 서민들에게 희망이죠.

2. 기준완화

사실 정부에서 발표한 대출상품은 기존에도 많이 있었고, 현재도 있습니다. 그런데 자격요건에 해당하는 사람이 많지 않은 상품들이라는 것이 문제죠. 그래서 이번 특례보금자리론 같은 경우는 기준 자체를 대폭 완화시켰습니다. 아마 대출이자로 고민하는 대부분의 분들이 받으실 수 있는 정도의 기준일 겁니다.

주택가격도 9억원 이하의 주택이면 대상이 되기 때문에 대부분의 분들이 신청가능하리라 생각되고, 소득에 제한도 없앴습니다. 보통 이렇게 넓은 범위의 사람들이 해당되는 대출상품의 경우에 대출한도가 굉장히 적은 경우가 많은데요. 특례보금자리론은 한도 또한 크게 상향했습니다. 대출한도 최대 5억원입니다. 물론 개개인별로 LTV, DTI 한도는 따져봐야합니다.

특례보금자리론 금리

모두가 궁금해하는 금리에 대해서 구체적으로 말씀드리려고 합니다.

제가 특례보금자리론의 첫 번째 장점으로 꼽았던 금리는 위 표를 보시면 자세히 아실 수 있습니다. 소수만 받을 수 있는 우대금리를 제외한 실제 금리는 아래 표를 참고하시면 될 것 같습니다.

일단 시중은행의 금리보다 많게는 1%까지도 낮은 상품이라 장점이 크고, 고정금리기 때문에 위험성도 매우 낮은 편입니다. 혹시나 금리를 더 인하하거나, 좋은 상품이 나오면 갈아타기에도 부담이 없고, 중도상환수수료도 없기 때문에 기회만 되신다면 무조건 특례보금자리론으로 갈아타시기를 추천드립니다.

특례보금자리론 서류

신청은 아래 링크해드린 포스팅에 보시면 나와있습니다만, 간략하게 말씀드리면 한국주택금융공사 홈페이지나 취급하는 은행에서 바로 신청이 가능하십니다.

특례보금자리론을 받으시려면 혹은 갈아타시려면 필요한 구비서류들이 있는데요.

- 본인 신분증

- 주민등록등본

- 주민등록 전입세대 열람내역

- 인감증명서

- 재직증명서

- 원천징수영수증

- 등기권리증

- 등기사항전부증명서

이 정도가 필요합니다. 갈아타시려는 분들은 최초 대출받으실 때 다 준비했던 서류기 때문에 편하게 준비하실 수 있으실 것 같고, 처음 받으시는 분들은 생소한 서류가 있을 수도 있는데, 각 서류에 대해서는 추후 포스팅을 하도록 하겠습니다.

특례보금자리론에 대한 전반적인 요약사항이 궁금하시다면, 아래 포스팅 보시는 것을 추천드립니다. 굉장히 짧아서 빨리 읽히실 거에요.

댓글